从中国重工被中国船舶吸收合并后,“中船系”的市值排序发生了变化,原来的“二哥”从中国重工变成了中国动力,鉴于此,有必要对中国动力的主营业务和投资价值进行深入分析。

一、中国动力的主营业务分析

根据中国动力2025年中报,“公司主要产品为燃气轮机、汽轮机、柴油机、电机及电控设备、蓄电池、电池储能系统、热气机、核电特种设备、船用机械、港口机械、齿轮箱等,主要应用于国防动力装备、船舶和海洋工程、陆上工业和汽车消费以及光伏、风电、储能等新能源领域”。

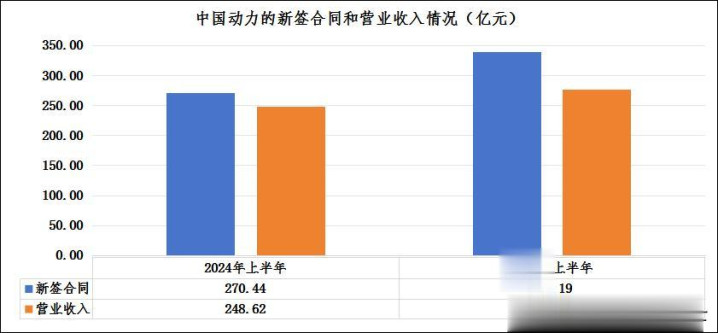

业绩方面。2025年上半年,中国动力实现营业收入276.51亿元,同比增长11.22%;归属于上市公司股东的净利润9.19亿元,同比增长93.35%。上半年新签合同339.19亿元,同比增长25.42%。

“新签合同/营业收入”的比值如果小于1,说明企业在手订单存量减少;大于1,说明企业在手订单存量增加。从上图可以看出,2024年上半年,中国动力的“新签合同/营业收入”的比值1.09倍;至2025年上半年,中国动力的“新签合同/营业收入”的比值1.23倍。换言之,中国动力的订单增速超过其收入增速,景气度持续上升。

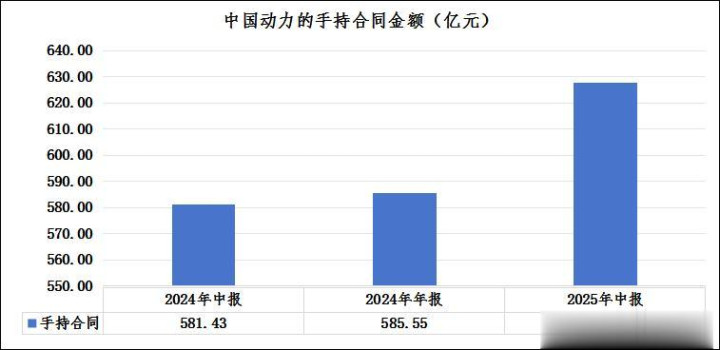

截至2025年6月底,手持合同627.94亿元,较上年同期增长8%,较2024年底增长7.24%。

二、中国动力和中国船舶的比较分析

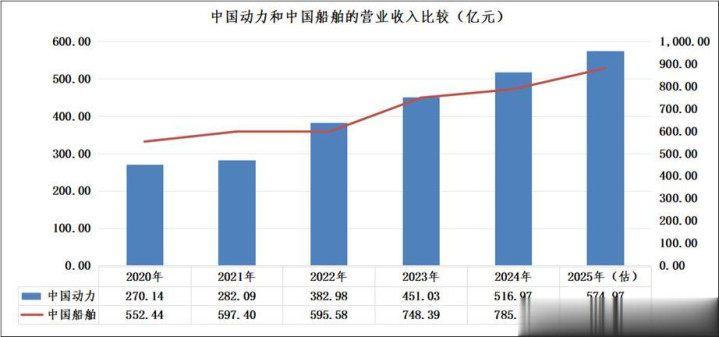

从2020年至2025年(估),中国动力的年收入从270亿元上涨至575亿元,5年上涨了113%,年平均增长率约为16.3%;作为对比,我们看一下中国船舶的收入情况,从2020年至2025年(估),中国船舶的年收入从552亿元上涨至880亿元,5年上涨了59.4%,年平均增长率约为9.8%。从5年的期限看,中国动力的增速高于中国船舶。

如果我们把时间区间从5年调整为3年,从2022年至2025年(估),中国动力和中国船舶的年收入涨幅分别为50.1%和47.7%。可以发现,两者的收入增速开始趋同。

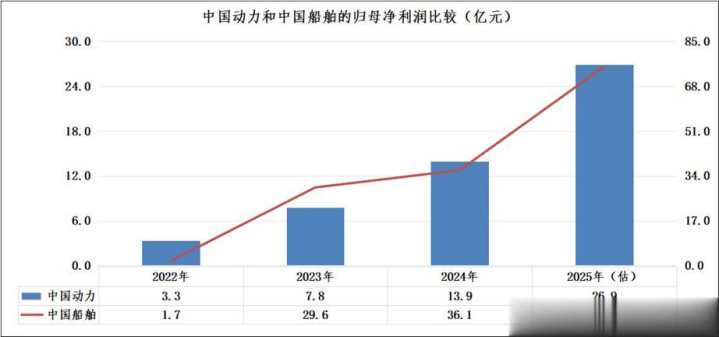

利润方面,从2022年至2025年,中国动力的归母净利润从3.3亿元涨到26.9亿元,净利率0.97%涨到6.35%;中国船舶的归母净利润从1.7亿元涨到75.4亿元,净利率从1.46%涨到8.32%。

总的来说,中国动力和中国船舶的业绩呈现显著的相关性。

不过,从发展潜力上看,中国动力应该是要略好于中国船舶,以合同负债为例。从2023年4季度至2025年2季度,中国船舶的合同负债从625.39亿元上涨至707.84亿元,上涨了13%;同期,中国动力的合同负债从146.68亿元上涨至232.14亿元,上涨了58%(从2023年2季度至2025年2季度,增长了93%,年平均增长率约为40%)。合同负债代表一家公司未来将兑现的收入,中国动力的合同负债增速优于中国船舶,一定程度上表明中国动力未来1至2年的收入和利润增速也会优于中国船舶。

三、小结

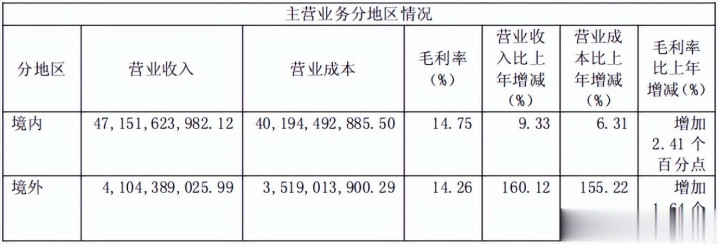

最后,我们来看一下中国动力的收入来源,根据中国动力2024年年报,中国动力的境内收入占比约为91%,增速约为9.33%;境外收入占比约为9%,增速约为160.12%。境内收入理论上来自于中国船舶(含中国重工)等国内造船厂,境外收入来自于境外造船厂。

近日,灯塔国宣布对我国制造的船舶征收额外港口费用,这必然导致中国船舶(含中国重工)等国内造船厂的订单流失,不过,对中国动力这样的船舶零部件企业来说,未必利空。因为中国船舶(含中国重工)等国内造船厂的产能已经到“上限”了,即使订单增加,生产能力短期也跟不上,因此,从中国动力手里采购的零部件不会随之增加。

但是,如果这些订单从中国船舶(含中国重工)等国内造船厂转移至海外新的造船企业,短期,海外想要搭建从零部件到造船的整条产业链是比较困难的,因此,这些海外船厂必然先从中国动力等国内企业采购造船零部件。截至2025年二季度末,中国动力的在建工程31.79亿元,固定资产139.01亿元,未来产能提升空间为23%。

很多人可能已经忘了,我们正处于造船业的景气周期中。根据造船业周期长度20年计算,从现在到2028年的3年间,刚好是全球造船业“量价齐升”的冲顶阶段。中国动力目前的市盈率为26.7倍,我认为,这个市盈率尚未反映中国动力未来3年的业绩展望。

尚红配资提示:文章来自网络,不代表本站观点。